Contributi a sostegno dei settori del “wedding”, dell’intrattenimento e dell’organizzazione di cerimonie, dell’HORECA, dei bar e delle piscine

Cos’è

La misura è volta a mitigare gli effetti della crisi economica derivante dall’emergenza epidemiologica da COVID-19, che ha duramente colpito le imprese operanti nei settori del wedding, dell’intrattenimento, dell’organizzazione di feste e cerimonie e del settore dell’Hotellerie-Restaurant-Catering (HO.RE.CA), attraverso l’erogazione di un contributo a fondo perduto.

I criteri e le modalità per l’erogazione dei contributi alle imprese, in attuazione dell’articolo 1-ter del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106 (c.d. decreto Sostegni Bis), sono stati definiti con decreto interministeriale 30 dicembre 2021, modificato dal decreto interministeriale 19 agosto 2022.

Le risorse finanziarie disponibili sono pari a euro 70 milioni per l’anno 2021, di cui:

- una quota pari a euro 40 milioni è destinata al settore del “wedding”

- una quota pari a euro 10 milioni è destinata al settore, diverso dal “wedding”, dell’intrattenimento e dell’organizzazione di feste e cerimonie

- una quota pari a euro 10 milioni è destinata alle imprese operanti nel settore dell’HO.RE.CA

- un ulteriore quota pari a 10 milioni è destinata, come contributo aggiuntivo, alle sole imprese operanti nel settore della ristorazione che hanno già presentato domanda nell’ambito dello sportello telematico aperto dall’Agenzia delle entrate dal 9 al 23 giugno, come previsto dal decreto interministeriale 29 aprile 2022.

Per l’anno 2022 le risorse finanziarie disponibili sono pari a 40 milioni e sono destinate, ai sensi del decreto interministeriale 19 agosto 2022, a favore delle imprese operanti in ulteriori settori “in difficoltà”, individuati in specifici codici della classificazione delle attività economiche ATECO 2007:

- 56.10 – Ristoranti e attività di ristorazione mobile;

- 56.21 – Fornitura di pasti preparati (catering per eventi);

- 56.30 – Bar e altri esercizi simili senza cucina;

- 93.11.2 – Gestione di piscine;

- 96.09.05 – Organizzazione di feste e cerimonie.

A chi si rivolge

Le agevolazioni sono concesse alle imprese operanti nei settori del “wedding”, dell’intrattenimento, dell’organizzazione di feste e cerimonie, del settore dell’HO.RE.CA. e di altri settori in difficoltà.

Per l’accesso al contributo 2022 è necessario che le imprese abbiano subito nel 2021 una riduzione dei ricavi non inferiore al 40% rispetto ai ricavi del 2019. Per le imprese costituite nel 2020, in luogo dei ricavi, la riduzione deve far riferimento all’ammontare medio mensile del fatturato e dei corrispettivi dei mesi del 2020 successivi a quello di apertura della partita IVA rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del 2021.

Le agevolazioni sono concesse alle imprese che alla data di presentazione della domanda devono:

- risultare regolarmente costituite, iscritte e “attive” nel registro delle imprese

- operare nei già citati settori svolgendo, quale attività prevalente, una delle attività individuate nell’Allegato 1 al decreto interministeriale 30 dicembre 2021, secondo quanto specificato nel medesimo decreto

- avere sede legale o operativa ubicata sul territorio nazionale

- non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie

- non essere già in difficoltà al 31 dicembre 2019, fatte salve le deroghe previste per le micro e piccole imprese dalla disciplina in materia di aiuti di riferimento

Sono in ogni caso escluse dalle agevolazioni le imprese destinatarie di sanzioni interdittive e/o che si trovino in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Le agevolazioni

Le agevolazioni sono concesse nella forma del contributo a fondo perduto, ai sensi e nel rispetto dei limiti e delle condizioni previsti dalla Sezione 3.1 del Quadro Temporaneo degli aiuti COVID-19 ovvero, successivamente al periodo di vigenza dello stesso, ai sensi e nel rispetto del regolamento de minimis.

Per il contributo 2021 le risorse sono ripartite tra le imprese in possesso dei requisiti secondo le seguenti modalità:

- il 70% di ciascuna assegnazione è ugualmente ripartito tra tutte le imprese istanti ammissibili

- il 20% per cento di ciascuna assegnazione è ripartito, in via aggiuntiva rispetto all’assegnazione di cui alla lettera a), tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a euro 100.000,00

- il restante 10% di ciascuna assegnazione è ripartito, in via aggiuntiva rispetto alle assegnazioni di cui alle lettere a) e b), tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a euro 300.000,00.

Per il contributo 2022 le risorse sono ripartite tra le imprese in possesso dei requisiti secondo le seguenti modalità:

- il 70% di ciascuna assegnazione è ugualmente ripartito tra tutte le imprese istanti ammissibili

- il 20% per cento di ciascuna assegnazione è ripartito, in via aggiuntiva rispetto all’assegnazione di cui alla lettera a), tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a euro 400.000,00

- il restante 10% di ciascuna assegnazione è ripartito, in via aggiuntiva rispetto alle assegnazioni di cui alle lettere a) e b), tra tutte le imprese istanti ammissibili che presentano un ammontare dei ricavi superiore a 1 milione di euro.

Termini e modalità di presentazione delle istanze

Le istanze di accesso al contributo devono essere presentate esclusivamente per via telematica all’Agenzia delle entrate competente per l’erogazione del beneficio che viene corrisposto mediante accreditamento diretto sul conto corrente bancario o postale indicato dal richiedente nell’istanza.

I termini e le modalità di presentazione della domanda sono stati individuati con il Provvedimento del Direttore dell’Agenzia delle entrate 8 giugno 2022, che ha definito anche la relativa modulistica di accesso al contributo per l’annualità 2021.

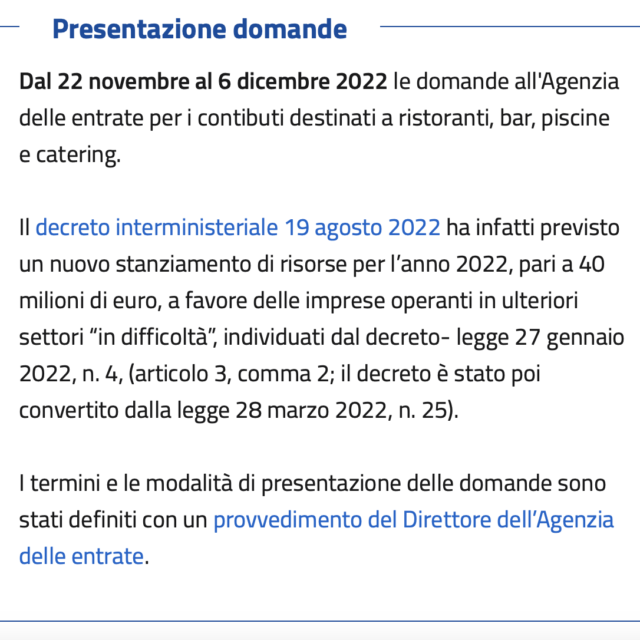

Per la dotazione 2022 la trasmissione dell’istanza è prevista dal 22 novembre al 6 dicembre 2022, come stabilito dal provvedimento del Direttore dell’Agenzia delle entrate.

Ogni impresa interessata può presentare una sola istanza di accesso al contributo.

Follow Us